25. marts 2026 · 7 min read

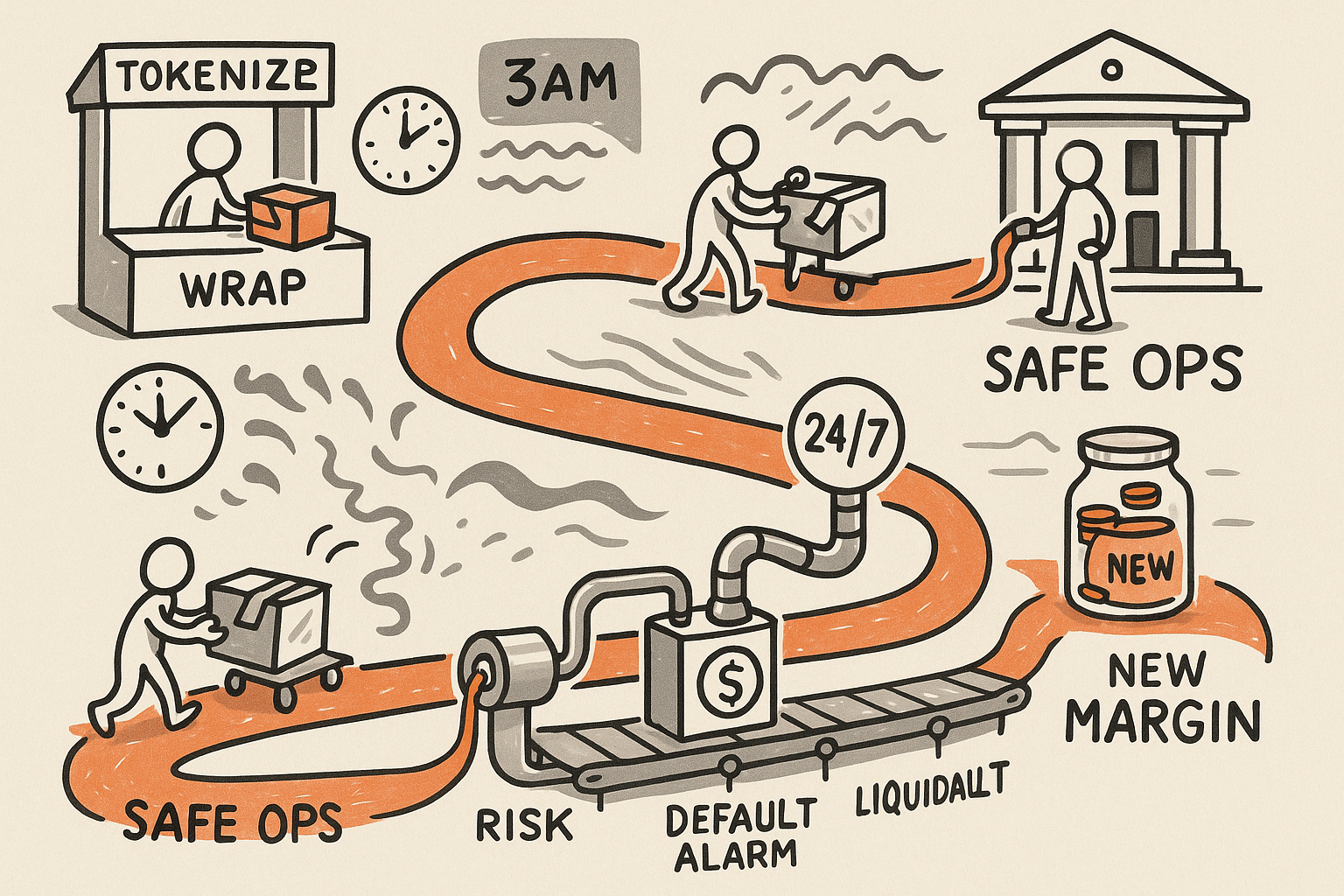

Tokenization er indpakningen. 24/7 stablecoin-settlement er omskrivningen.

Når penge bevæger sig øjeblikkeligt og always-on, stopper vinderne med at sælge adgang og begynder at levere risk engines, controls og recovery.

De fleste teams taler om tokenization, som om det er kilen. Læg aktivet on-chain, giv det en pænere brugerflade, fjern et par mellemled, og kald det innovation.

Jeg køber ikke den framing.

Den reelle omskrivning sker, når settlement bliver øjeblikkelig og 24/7, og regneenheden er et stabilt digitalt kontant-instrument, der kan flytte sig når som helst, ikke kun i markedets åbningstid. Det skifte er ikke kosmetisk. Det ændrer, hvad “sikkert” betyder, hvad “operationelt klar” betyder, og hvem der tager margin.

Jeg har set varianter af den her problemstilling uden for kapitalmarkederne. Da jeg drev en international forretningsenhed inden for smart-building og home automation, var produktet ikke kun sensorer og styring. Produktet var også oppetid, monitorering, incident response og visheden om, at en bygning opfører sig korrekt kl. 03 en søndag. I den type miljøer behandler de kommercielle vindere exception handling og recovery som førsteklasses features, ikke som back-office-lim.

24/7 settlement presser finansiel infrastruktur i samme retning. Vinderne bliver ikke dem, der “tokenizer instrumenter”. Det bliver dem, der leverer risk engines, liquidation rails og surveillance, som institutioner kan plugge ind i og have tillid til, når mennesker sover.

I det øjeblik settlement bliver always-on, knækker jeres operating model

I en batch-verden kan man bilde sig ind, at risiko er et dagligt ritual. Man beregner eksponeringer på faste tidspunkter. Man kalder margin på en plan. Man afstemmer natten over. Man har udvalg til undtagelser. Man har mennesker i loopet, fordi loopet er langsomt nok til at tolerere dem.

Always-on settlement fjerner bufferen. Det gør markedet til et kontinuerligt system.

- Margin bliver kontinuerlig. Ikke “end of day”, ikke “intraday window”, men et krav, der evalueres konstant ud fra live eksponering og live collateral.

- Default management bliver et software-loop. Detektion, eskalering, inddæmning og resolution skal køre som code paths med klare timeouts, ikke som e-mailtråde.

- Liquidation bliver et execution-product. Når collateral kan flytte sig øjeblikkeligt, er liquidation ikke længere en sjælden hændelse hos et specialist-desk. Det er en rutinemekanisme, der skal designes, overvåges og optimeres.

Det tvinger et hårdt spørgsmål frem for bestyrelser og operatører: bygger I en marketplace, eller bygger I et control plane?

Tokenization er indpakningen. Settlement er control plane.

Brokerage-økonomien flytter sig fra distribution til “risk plus controls”

I en verden hvor settlement er langsom, og rails er knappe, har distribution reel magt. Den der ejer adgang, relationer og onboarding, kan opkræve betalingsporte.

I en verden hvor settlement er øjeblikkelig og programmable, betyder distribution stadig noget, men den er ikke automatisk defensibel. Det defensible bliver evnen til at holde systemet sikkert under stress.

Det lyder abstrakt, indtil man oversætter det til det, der faktisk får budget og headcount:

- Risk engines der beregner eksponering i realtid og kan forklare den (til risk, audit og regulatorer) uden storytelling.

- Controls der forhindrer dårlige tilstande, ikke kun opdager dem. Limits, circuit-breakers, concentration caps, velocity checks og policy enforcement, som kan køre uden opsyn.

- Recovery som en designet capability. Roll forward, roll back, isolér, replay og afstem uden at fryse hele forretningen.

- Surveillance der er operationel, ikke teatralsk. Alerts koblet til action playbooks, med målte false positives og målte responstider.

Derfor ender jeg ofte med at trække på manufacturing og industriel tech. Da jeg arbejdede i årevis med power electronics og market quality, diskuterede ingen, om monitorering var “nice to have”. Monitorering var en del af produktet, fordi det beskyttede oppetid, sikkerhed, garanti og omdømme. I finansiel infrastruktur med 24/7 settlement spiller monitorering og recovery samme rolle. Det er ikke overhead. Det er jeres moat.

Hvis du vil have en parallel fra mit eget venture-arbejde: at bygge IBHQ tvang mig til at tænke broker-operations som et dagligt workflow-problem, ikke et governance-problem én gang i kvartalet. De tools, der vinder, er dem, der reducerer mængden af exceptions og gør de resterende exceptions løselige hurtigt, med et klart audit trail. Always-on settlement komprimerer bare tidslinjerne og hæver indsatsen.

Det produkt, I reelt leverer, er “hvad der sker, når ting går galt”

I de fleste board decks får happy path 90 procent af sendetiden. Men i regulerede, high-uptime systemer er happy path bare table stakes. Produktet er unhappy path.

Jeg lærte det på den hårde måde som tidligere Head of R&D, hvor jeg genopbyggede en multidisciplinær organisation på tværs af embedded software, cloud, elektronik, mekanik og QA. Features var aldrig den svære del. Den svære del var at bygge en maskine, der leverede stabilt, fangede regressions tidligt og kunne recovere, når noget slap igennem. Hvis man ikke kan det i en termostat eller en HVAC-controller, kan man heller ikke i et 24/7 settlement-system, hvor penge flytter sig kontinuerligt.

Derfor bruger jeg en simpel operator-linse: definér failure modes, og sælg jeres evne til at overleve dem.

Her er de failure modes, der betyder noget, når settlement er øjeblikkelig og always-on:

- Latency og partial failure. Ikke “down” versus “up”, men degraderede tilstande. Kan I fortsætte clearing, eller stopper I sikkert?

- Collateral quality drift. Ikke kun prisbevægelser, men koncentrations- og korrelations-overraskelser. Kan I stramme policy automatisk?

- Stuck transactions og reconciliation gaps. Kan I afstemme kontinuerligt, eller skaber I en end-of-day-cliff?

- Misbrug og adversarial adfærd. Always-on rails inviterer always-on udnyttelse. Kan I opdage og inddæmme uden at straffe god flow?

- Menneskelig eskalering på det værst tænkelige tidspunkt. Incidents sker om natten og i weekenden. Har I runbooks, access control og en trænet on-call-muskel?

Hvis det lyder som reliability engineering, så er det det. Hvis det lyder som operations, så er det det. Det er pointen.

Derfor er “tokenization strategy” ofte et dårligt sted at starte. Det rigtige startpunkt er: hvad er vores risk- og controls-produkt, og hvem køber det?

En kvartalsklar checkliste: sådan bygger du til 24/7 settlement uden at narre dig selv

Bestyrelser og operatører har ikke brug for mere teori. De har brug for greb, de kan finansiere, sekvensere og styre. Her er den checkliste, jeg ville bruge i dette kvartal.

1) Vælg jeres truth layer, og hold den kedelig

Beslut hvilket system der er finansiel source of truth. Definér hvordan balances, positions, collateral og liabilities repræsenteres. Lås semantikken. Undgå “smartness”.

Hvis I vil bruge AI, så hold den ude af truth layer. Brug den til narrative, triage og operator-assistance, ikke til at fastlægge balances. Jeg har skrevet mere direkte om det i LLMs in the narrative layer, not the financial truth layer.

2) Gør “margin” til en realtidsservice med eksplicitte policies

Byg margin som en service med versionerede policies. Definér triggers, grace periods og automatiske actions. Gør alle beslutninger forklarlige. Behandl policy-ændringer som software releases med rollback.

3) Design liquidation som et produkt, ikke en nødsituation

Liquidation kræver SLA’er, observability og controls. Definér acceptabel slippage, venues eller routes, samt anti-manipulation-protections. Byg kill switches og safe halts.

Med andre ord: liquidation er jeres sidste forsvarslinje. Behandl det med samme alvor, som I behandler payments.

4) Byg en exception-pipeline, ikke en ticket queue

Exceptions skal flyde gennem tilstande med klart ejerskab og deadlines. De fleste organisationer håndterer exceptions som ustruktureret arbejde. Den tilgang kollapser under 24/7 settlement.

- Definér de vigtigste exception-typer og målniveauer for volumen.

- Automatisér resolution for de to vigtigste.

- For resten: byg guided resolution med audit trail.

5) Gør reliability til en kommerciel feature

Publicér reliability-commitments internt først: RTO, RPO, on-call responstider og severity-definitioner for incidents. Sælg dem derefter. Sådan gør du “ops cost” til “trust revenue”.

Hvis kulturen stadig ser ruggedization som papirarbejde, får I det svært. Reliability er en kontrakt, I betaler for og håndhæver. Jeg har beskrevet samme mønster i Ruggedization is a reliability contract.

Min vurdering: settlement er ved at blive platformen, og controls er differentiatoren

Tokenization vil fortsætte med at vokse, fordi det reducerer friktion i issuance og distribution. Men tokenization alene afgør ikke vinderne. Settlement gør. Always-on settlement kollapser tid, og når tid kollapser, bliver operations til produkt.

De næste ledere i feltet vil ligne mindre “tokenizers” og mere de bedste industrielle operatører, jeg har arbejdet med: obsessive omkring telemetry, disciplinerede omkring change control og kompromisløse med at lukke loopet mellem detektion og handling.

Hvis du sidder i en bestyrelse eller driver en platform, er her den beslutningslinse, jeg ville bruge: finansier control plane først. Finansier risk engine. Finansier liquidation rails. Finansier surveillance og recovery. Få det til at fungere uden opsyn. Derefter kan I levere de wrappers, I vil, ovenpå.

For i en 24/7-verden er spørgsmålet ikke, om jeres produkt kan trade. Spørgsmålet er, om det fortsat udbetaler korrekt, når alt er støjende.

Når settlement er always-on, er tillid ikke længere et brandløfte. Det er et operativsystem.

Nyhedsbrev

Arbejdsnoter direkte i indbakken.

Lejlighedsvise, støjfri noter om ledelse, eksekvering og anvendt AI — fra banen, ikke fra sidelinjen.