1. april 2026 · 7 min read

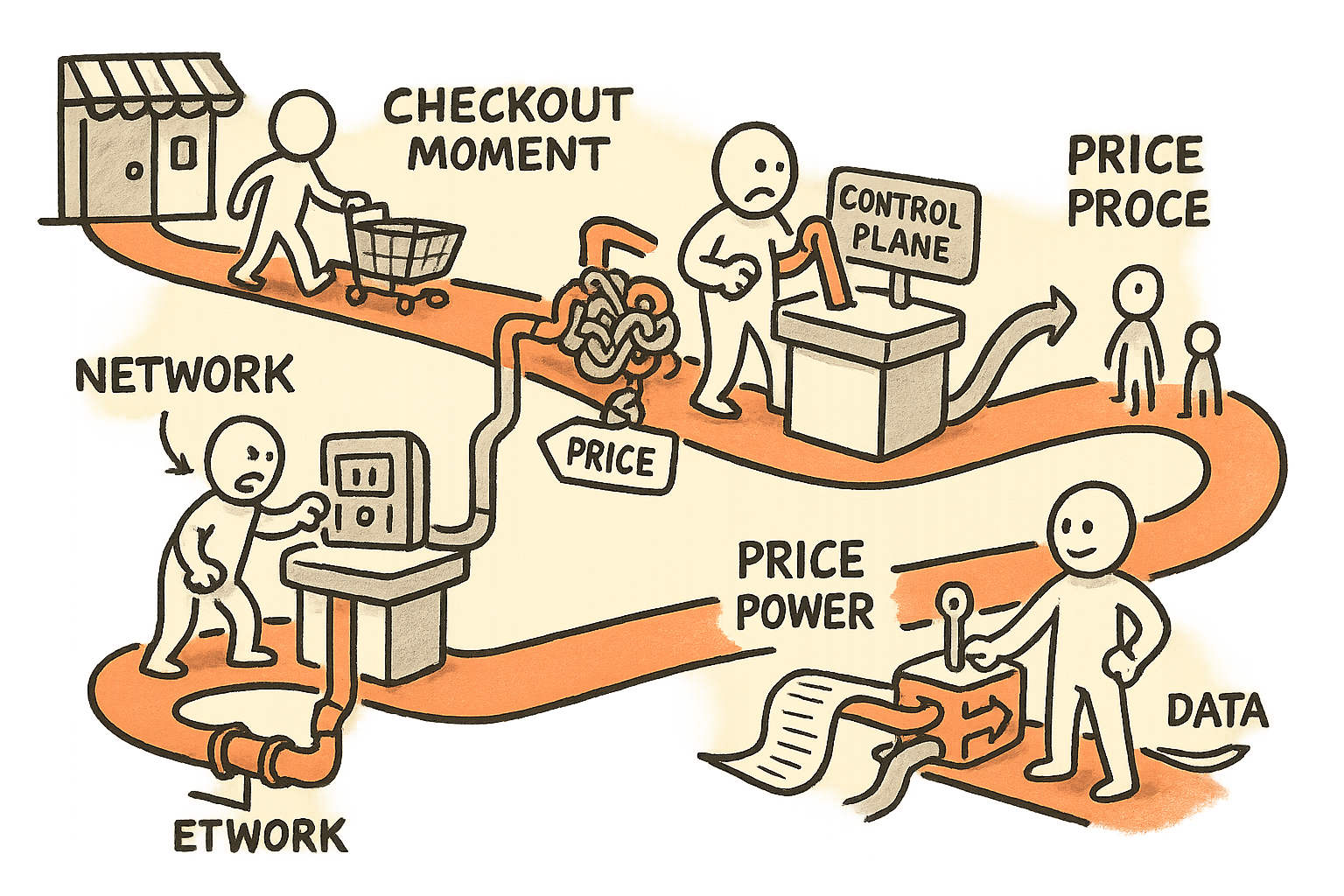

Et debitnetværk er ikke et netværk. Det er checkout’ens control plane.

Hvis du behandler payment rails som infrastruktur, misser du pointen. Aktivet er routing power, pricing leverage og retten til at udnytte data exhaust fra hver eneste transaktion.

Jeg har aldrig set en holdbar profit pool uden en tilhørende flaskehals. I produktion er det en begrænset linje eller en enkelt kvalificeret leverandør. I industriel teknologi er det en certificeringsport eller et proprietært serviceværktøj. I software er det en workflow, brugerne ikke kan forlade uden smerte.

Payments ligner VVS, men opfører sig som kontrol. Et debit “network” er ikke primært et sæt rør. Det er laget, der påvirker routing-beslutninger, prissætning, acceptance og det data exhaust, der følger med hvert tap, swipe og online checkout. Den, der ejer det control plane, ejer forhandlingen.

Derfor rammesætter jeg ikke disse aktiver som klassisk M&A-logik. Det strategiske motiv ligger upstream. Det handler om at flytte flaskehalsen tættere på købsøjeblikket, hvor vilkår kan sættes, før andre reelt får en fair chance for at konkurrere.

Da jeg havde P&L-ansvar for en smart-building forretningsenhed, var mønstret det samme: Produktet var ikke kun sensorer og controllere. Profitten lå i at eje interfacet, der formede specifikation, installationsvalg og service-workflows. Når vi først var specificeret og integreret, ændrede prissamtalerne sig. Kundens alternativer blev teoretiske. Payments følger samme fysik. Checkout er specifikationsøjeblikket for pengestrømme.

Control planes slår rails, fordi de definerer default

Operatører elsker throughput-metrics, fordi de er konkrete. I payments taler vi om settlement speed, authorization rates og uptime. Det betyder noget. Men det er table stakes. Spillet vindes af den, der sætter default route, default fee-logik og default dispute-adfærd.

Tænk på et control plane som tre håndtag:

- Routing power: hvem der bestemmer, hvilken vej transaktionen tager, og under hvilke begrænsninger.

- Pricing leverage: hvem der kan sætte eller påvirke take rates, incitamentsstrukturer og volumen-tiers.

- Data exhaust: hvem der indsamler transaktionsmetadata, og hvem der kan bruge dem til at forbedre risk, offers, underwriting og retention.

Kontrollerer du to af de tre, er du svær at fortrænge. Kontrollerer du alle tre, er du markedet.

I industriel automation har jeg brugt elleve år tæt på power electronics og market quality. Den bedste analogi er ikke en bedre drive eller en bedre converter. Det er at eje commissioning toolchain og service pathway. En fabrik kan have mange komponentleverandører, men den part, der kontrollerer diagnostik og godkendte ændringer, kontrollerer long-tail marginen. Checkout routing er den toolchain.

Derfor betyder det noget for merchants: “valg” findes, indtil det bliver besværligt

Merchants antager ofte, at de har routing optionality, fordi de på papiret kan vælge acquirers, gateways og en stak value-added services. I praksis kollapser optionality, når tre ting sker:

- Regler bundtes i en samlet kommerciel aftale, så “valg” kræver genforhandling af hele stacken.

- Operationel friktion stiger, så switching costs bæres af store ops, finance og customer support — ikke kun af procurement.

- Performance er betinget, dvs. de bedste auth rates, den bedste fraud tuning eller den hurtigste håndtering af undtagelser afhænger af at blive i ét økosystem.

Jeg lærte det på den hårde måde i hospitality, da jeg co-foundede og var interim CEO i EatMore. Vi byggede ordering og loyalty, og payments lå altid lige ved siden af. Læren var enkel: merchants køber outcomes, ikke komponenter. Hvis betalingslaget pakkes som “it just works”, bliver det den stille default. Og defaults er der, hvor margin gemmer sig.

Bestyrelsesspørgsmålet for enhver merchant platform er ikke “Hvad er vores blended rate?” Det er: Hvem kan ændre vores blended rate uden at spørge os? Hvis svaret er “nogen upstream”, er din forhandlingsposition svagere, end dit regneark antyder.

Derfor betyder det noget for fintechs: differentiering dør i routing-laget

Mange fintech-modeller antager, at de kan vinde ved at barbere bps, forbedre acceptance eller bygge en bedre user experience. Alt sammen reelt. Men hvis rørene i praksis ejes eller styres af parter med andre incitamenter, bliver fintechs fanget på tre måder:

- Cost er capped: du kan ikke underbyde en pris, du ikke kontrollerer. I bedste fald får du midlertidige kampagner.

- Acceptance bliver permissioned: du er “accepteret”, så længe du ikke truer control plane-økonomien.

- Roadmaps bliver reaktive: du shipper rundt om policy-ændringer og routing-constraints i stedet for at bygge produktfordel.

Her bruger jeg mit venture-builder perspektiv. Med Shopeno bygger jeg en commerce platform med 0 procent cost og 0 procent commission for lokale shop owners. Det tvinger disciplin omkring, hvor økonomi kan — og ikke kan — ligge. Fjerner du take rate, skal du vinde på operationel leverage, finansieringsstrukturer eller services, som merchants aktivt efterspørger, ikke fees de tolererer. Det kan du ikke bygge, hvis din cost base kan flytte sig imod dig ved én policy-opdatering.

Det samme gælder IBHQ og DM Trading. I fintech er overfladeproduktet ofte rent og moderne. Den reelle afhængighed er det underliggende control plane: routing, risk og settlement-regler. Hvis din differentiering afhænger af en rail, du ikke påvirker, bygger du ikke en moat. Du bygger en feature.

Stablecoins og on-chain rails: konkurrencen handler om insertion, ikke throughput

On-chain rails omtales ofte som hurtigere og billigere. Den diskussion er ufuldstændig. Selv hvis en ny rail objektivt er bedre, skal den stadig vælges i checkout-øjeblikket.

Med andre ord: Det svære er ikke at flytte value. Det svære er at komme ind i routing decision loop, hvor volumen bliver styret. Hvis incumbents kontrollerer det loop, kan de:

- holde nye rails som en “edge case” frem for en default,

- price-matche selektivt for at fjerne urgency,

- begrænse adgang via compliance, certificering eller kommerciel packaging.

Jeg så en tilsvarende dynamik i connected building systems. Bedre sensorer fandtes overalt. Vinderne var dem, der var integreret i specifikationen, installatørens workflow og facility maintenance loop. Når workflowet var ejet, stoppede teknologidebatten med at være neutral. Den blev en governance-debat.

Hvis du bygger on-chain payments, så stil ét spørgsmål tidligt: Hvad er vores insertion point ind i merchantens routing-lag? Hvis svaret er “en separat knap”, er du allerede ved at tabe. Hvis svaret er “en bagvedliggende route valgt af policy”, konkurrerer du dér, hvor det betyder noget.

En operatørs tjekliste: forsvar eller opkøb checkout’ens control plane

Uanset om du er bank, merchant eller fintech, har du brug for en control-plane-strategi. Ikke en partnership-slide. En strategi med ejerskab, fallbacks og målbar leverage.

1) Kortlæg routing-beslutningskæden end-to-end

- Hvem beslutter ruten i dag: POS, gateway, acquirer, issuer-regler, network-regler?

- Hvor kan en tredjepart overrule “din” præference?

- Hvad er constraints: uptime-SLA’er, tokenization, fraud tools, dispute handling?

Hvis du ikke kan tegne den, kan du ikke forhandle den.

2) Placer økonomien ved siden af control rights

- Hvilken part tjener på volumen, og hvilken tjener på spread?

- Hvem vinder, når routing konsolideres?

- Hvem betaler, når undtagelser stiger (chargebacks, returns, manual reviews)?

Den part, der betaler for undtagelser, vil før eller siden kræve kontrol over routing. Det er governance, ikke teknologi.

3) Behandl data exhaust som et produkt, ikke et biprodukt

- Hvilke transaktionsfelter ser du, og hvilke felter er masked?

- Har du rettighederne til at bruge data til underwriting, offers eller fraud?

- Kan din model blive bedre med skala, eller bliver læringen opsamlet upstream?

Hvis du bygger applied AI i payments, er det her eksistentielt. Hvis du ikke ejer datakontrakten, ejer du ikke learning curve. Vil du have et parallelt eksempel på, hvordan jeg tænker om “kontrakter”, der ligner tekniske detaljer, men i praksis fungerer som økonomi, så se eSIM as a trust anchor.

4) Byg en troværdig failover, der er kommerciel — ikke kun teknisk

- Kan du flytte volumen på 30 dage uden at knække driften?

- Har du forhandlede vilkår på forhånd for den alternative vej?

- Har du monitorering, der dokumenterer performanceforskelle — ikke anekdoter?

I operations insisterede jeg altid på en “Plan B that ships.” I elektrificering og energy storage er failover fysisk. I payments er den kontraktuel og proceduremæssig. Begge dele er virkelige. Det er også derfor, jeg værdsætter en operatørs “stop button”-mindset i automation, også uden for AI-kontekster. Samme tænkning ligger i AI value and the stop button.

5) Beslut hvad du skal eje

- Merchants: eje routing policy-logikken, også selv om eksekveringen outsources.

- Fintechs: eje mindst én løftestang (cost, acceptance eller data) direkte — ikke via goodwill.

- Banker: vil du sætte vilkår, så ej interfacet, hvor vilkårene vælges.

Ejerskab kan være software, kontrakter eller governance. Men det skal kunne håndhæves.

Min holdning: stop med at kalde det infrastruktur og begynd at kalde det magt

Checkout-øjeblikket ser småt ud. Et card tap. Et grønt flueben. En kvittering. Men det er dér, routing besluttes, prissætning indlejres, og data udledes. Den, der kontrollerer det lag, behøver ikke vinde hver produktkamp. De kan ganske enkelt sætte spillereglerne.

Sidder du i en bestyrelse, så bed ledelsen om et control-plane memo — ikke en payment vendor-update. Driver du en merchant- eller fintech-P&L, så behandl routing optionality som et strategisk aktiv og finansier det som forsikring. Og bygger du nye rails, så sigt efter insertion i routing-laget, ikke en parallel oplevelse, der konkurrerer på idealer.

I hver branche, jeg har opereret i — fra factory systems til SaaS til fintech — gælder den samme lov: flaskehalsen sætter vilkårene. Payments er ikke anderledes. Control plane’et er flaskehalsen.

Nyhedsbrev

Arbejdsnoter direkte i indbakken.

Lejlighedsvise, støjfri noter om ledelse, eksekvering og anvendt AI — fra banen, ikke fra sidelinjen.